消費税問題に関する講演会

理事 石川 清和

平成24 年11 月14 日(水)、沖縄県医師会 館において、日本医師会の今村聡副会長を招聘 し、消費税問題に関する講演会を開催した。

控除対象外消費税の問題は、医療経営にとっ て喫緊でかつ、重要な問題であり、今村副会長 より、当該問題の具体的な内容及び日本医師会 の対応について、詳細にお話ししていただいた ので、その概要を掲載する。

挨拶 沖縄県医師会長 宮城信雄

本日は、消費税問題に関する講演会を開催い たしましたところ、皆様には何かとご多用の中 を多数ご参加いただきまして、誠にありがとう ございます。

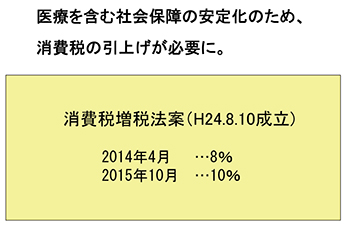

ご承知のとおり、社会保障制度改革の基本方 針を示しました社会保障制度改革推進法案や消 費税増税法案など、社会保障・税一体改革関連 法案8 法案が、8 月10 日に参議院本会議で可 決・成立いたしました。消費税というのは社会 保障の維持・充実を目的に2014 年4 月には8%、それから15 年の10 月には10%に引き上げる ということが決まりました。

現在の消費税率は5%ですが、この5%の段 階で医療機関は、医療機器導入などの設備投資、 あるいは医薬品・医療材料を仕入れる際に経済 的な負担を受けて、経営を圧迫し続けておりま す。もし現行制度のまま消費税が増税になった 場合、控除対象外消費税の問題を抱える医療機 関では、さらに大きな負担になるということか ら重大な問題になっています。このままでは地 域医療の崩壊にもつながりかねないということ で危惧しております。

日本医師会においては、国民負担を増やさず に、「医療費非課税」に伴う医療機関の控除対 象外消費税問題を解消する方策として、社会保 険診療報酬に対するゼロ税率課税を主張・要望 してきております。

しかし、現在、中医協の消費税分科会では、 医療機関の高額投資部分を手当する仕組みに向 けた議論が本格化するようでありますが、控除対象外消費税問題等についてはいまだに解決が 見出せていない状況です。

このような状況で、このたび沖縄県医師会 は消費税問題について会員からいろいろ問題提 起がありますし、日医はどうなっているんだと いう話もあり、そういう意味では皆様方の理解 を深めるために、沖縄県医師会として講演会を 開催して、副会長になる前からずっとこの問題 について取り組んでおられて、日本医師会の中 でも専門家であります日本医師会の今村副会長 に、沖縄県医師会として講演会を開催して、「消 費税問題に対する日医の見解について」ご講演をいただくことになりました。ぜひ最後までご 拝聴いただきますようお願い申し上げます。

今村副会長には公私ともにご多忙中にもかか わらず、講師をご承諾賜り誠に感謝を申し上げます。

最後に、本日の講演を機に皆様の知識がより 高まるとともに、国民の健康を守り、医療機関 の健全な経営を維持していくために、日本医師 会におかれましては、消費税問題等の解消に向 けてさらに努めていただくよう切にお願い申し 上げまして、甚だ簡単ではありますが、ご挨拶に かえます。最後までよろしくお願いいたします。

講 演

「消費税問題に対する日医の見解について」

日本医師会副会長 今村 聡

本日は、こうやって皆様方に直接、医療にか かわる消費税の問題の話をさせていただく機会 を頂戴いたしました宮城会長はじめ沖縄県医師 会の皆様に御礼を申し上げたいと思います。

もともと消費税という仕組み自体が、わかっ ているようで正確には理解されていない。さら に、医療、社会保険診療は非課税になっている ということで、どういった負担が医療機関に発 生して、それをどのように国が手当をしているの か。一つ一つが非常にわかりにくい仕組みにな っておりますので、医療機関の先生方のご理解 も必ずしも十分でない。そういう中でどういう 解決策を日医は言っているのか、なぜそういう ふうになっているのかということを、ご理解い ただく必要があるかと思います。そういった意 味で非常にありがたい機会だと思っております。

これは会員の先生にご理解いただくために作 った冊子で「今こそ考えよう医療における消費 税問題〜第2 版〜」です。

fig.1

今日の私のお話を聞いたときは何となく「あ あそういうことなのか」とご理解いただけるか もしれません。時間が経つとまた忘れてしまう ので、ぜひこの冊子をご覧いただきたいと思います。

消費税の話をする前に、簡単に日本の医療の 状況について触れたいと思います。

fig.2

fig.3

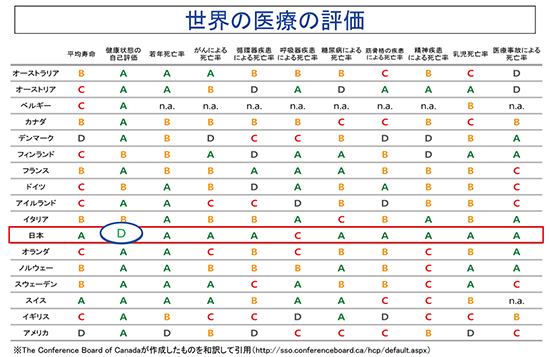

これはThe Conference Board of Canada がつくっ た「世界の医療の評価」でして、日本はほとんど A です。アメリカはほとんどB とC とD しかな い状況です。項目の中で「健康状態の自己評価」 を見てみますと、ほとんどの国がA です。フィン ランド、ドイツ、イタリアぐらいがB ですね。と ころが、ここだけは日本はD なのです。自分たち が受けている医療でどれだけのよい結果が得られ ているかということを、国民自体がほとんど理解 をしていない状況にまずあるんだということです。

fig.4

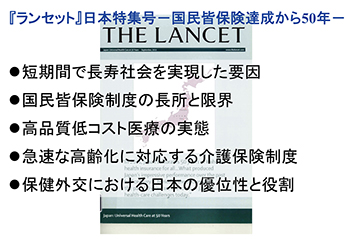

また、昨年、国民皆保険達成から50 年とい うことから「THE LANCET」で日本特集号が 組まれ、権威の高い医学雑誌の中で日本の医療 に対して、非常に高い評価がされており、短期 間で長寿社会を実現した要因であるとか、国民 皆保険制度の長所や高品質低コスト医療の実態 等について、世界に情報が発信されました。

fig.5

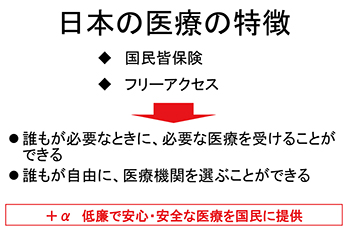

ご存知の通り日本の医療の特徴は、国民皆保 険で、フリーアクセスです。誰もが必要なとき に必要な医療を受けることができ、誰もが自由 に医療機関を選ぶことができるということです。

fig.6

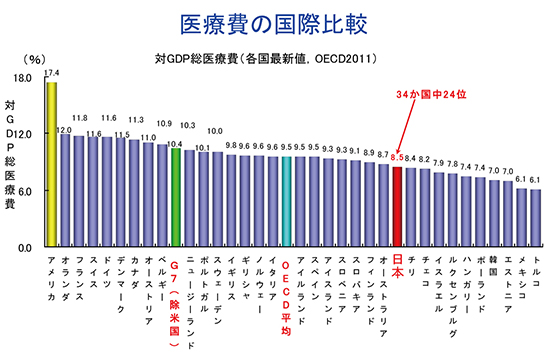

そのようなすばらしいアウトカムを出してい るにもかかわらず、実は医療費がこんなに低く 抑えられているという現状が示されています。

(fig.7)

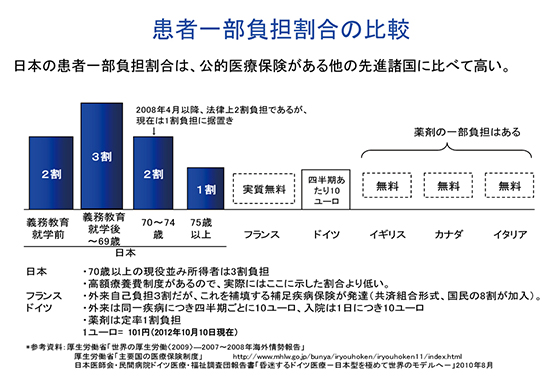

そういった中で、国民は、何となく医療費が 高いのではないかと思うような人が結構いらっ しゃいます。実は外国では、一部負担みたいな ものがあまりない国が多く、あっても還付されるような仕組みとなっています。ところが日本 は、医療費全体は安いけれども、一部負担があ るために患者の負担感はあるというのが現状で す。今この70 〜 74 歳の本人負担を特例で1 割 に据え置いていますが、現在これを2 割に戻す、 戻さないという議論がされています。こういう ことで一部負担の大きさを感じているということです。

fig.7

fig.8

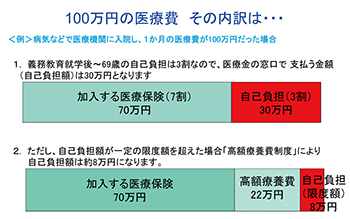

そう言いながらも、日本には高額療養費制度 があるので100 万円の医療が8 万円で受けら れるというメリットがあります。また、1 回だ けの入院で済めばいいことですけれども、例 えばある特定の病気で慢性的に医療費がかかる ような人にしてみると、月々8 万円、年間100 万円かかるような医療費の負担は大きいことか ら、高額療養費制度を見直そうという議論が起 こっているということは、皆さん周知の事実だ と思います。

fig.9

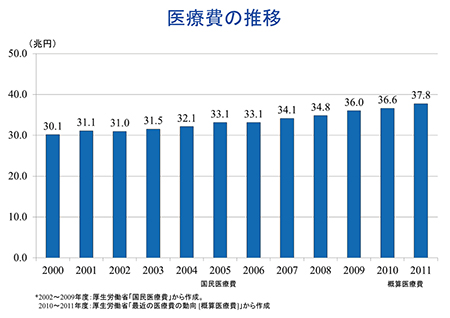

医療費全体は、やはり高齢化と医療の高度化 に伴って間違いなく増えてきていることを示しています。

fig.10

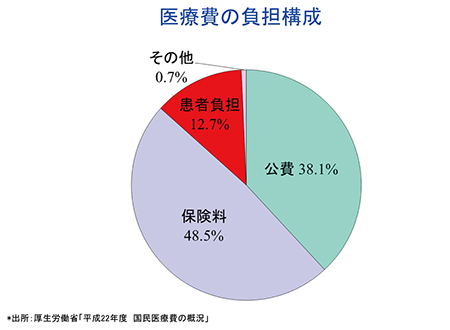

こういう中で、誰がどのように医療費を負担 をしているか構成を見てみますと、今現在の構 成は公費(税金)が38%、保険料が48%、あ とは患者負担となります。

fig.11

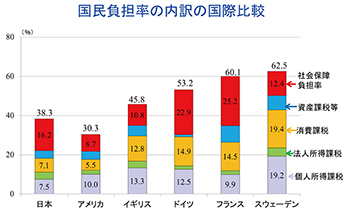

国民負担率の内訳を見ると、高負担高福祉の スウェーデンなどでは国民負担率が62.5%と なっています。日本は社会保障としてはヨーロッパに近い社会保障を提供しながら、実は自己 責任のアメリカに近いような国民負担率しかな いということになります。

日本の場合には、教育だとか住宅にものすご く個人個人の負担が大きいので、税金や保険料 等の負担をいきなり北欧並みに持っていくのは 相当に大変だと思いますが、あれだけのアウト カムを得ている医療を受けているということを 国民にはもう少しご理解いただいて、一定の負 担をお願いしていかないといけないと思いま す。ヨーロッパの社会保障が充実している国で は、国民負担率の中に占める消費税の割合は多 いですが、日本は低いということがありますの で、ここをお願いしなければいけない。

日医としては、「医療を支える財源の3 本柱」 ということを言っておりまして、保険料の見直 しと消費税の比率アップということを言ってい るわけです。

fig.12

fig.13

この社会保障を充実するために、消費税を上 げていくことを国民にお願いしなくてはいけません。消費税を上げること自体については、反 対される方もいますし、このタイミングで上げ るのはいかがなものかとかいろいろご意見はあ りますけれども、中長期的な財源として消費税 を上げるということについては、日本医師会は 賛成をしているということになります。

宮城会長の冒頭のご挨拶にもありましたよう に、2014 年4 月に8%、2015 年10 月に10% まで上げることが決まっています。ただ経済成 長率が+ 1%ないと駄目だという経済条項がつ いていますので、直近の状況は経済が非常に マイナス成長になっており、このようなことが 続くと、このまま上げるということもできなく なるという可能性も現実にあるわけですけれど も、現在のタイムテーブルとしてはこうなって いるということです。

fig.14

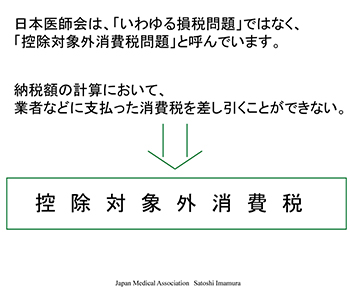

医療の社会保険診療に係る消費税が非課税に なっている問題を「控除対象外消費税問題」と 日医は言っています。これは従来、「医療機関 の損税」という言い方をずっとしてきました。

ところが、私、直感的に感じたのは、この問 題を解決するときに私たちが損をしているか ら、誰かにその損を解消してくださいというこ とを言うと、「いやいや、そんなあなた達の損 を解消するために、何で私達が負担しないとい けないの?」と、必ずこういう議論になって前 に進まなくなるということでした。ですから損 得の話ではなくて、そもそもこれは税の仕組み としてはおかしいので、損税が発生する原因に なっている問題について解決をしていくんだと いうことを、私たちは言っていきたい。「控除対象外消費税」、初めて聞かれる方にするとな じみがなく、わかりにくいなと思われるかもし れません。後でご説明をしますが、仕入れに払 っている消費税ということです。皆さんがお薬 を買われたり、医療機器を購入したり、建物を 建て替えたりするときに消費税を払う。その業 者さんに払う税金のことを言っていると、とり あえず理解しておいてください。

fig.15

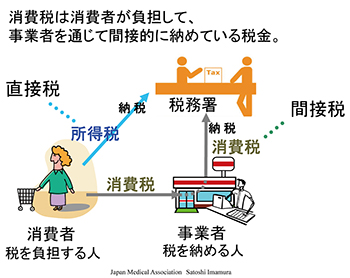

普通は、勤務医の方だと自分の給料から所得 税を払います。自分で税務署に納める代わりに、 病院が税金を徴収して納めてくれるわけですけ れども、これは本人が直接税金を負担して税務 署に納める形なので、ご存じのとおり直接税と 言っているわけです。

ところが、消費税というのは、税金の負担を しているのは消費者です。事業者は、税金を納 める義務はあるけれども、実際には税金の金額 そのものの負担はありません。消費税は消費者 が負担して、事業者を通して間接的に納めるの で間接税といいます。

fig.16

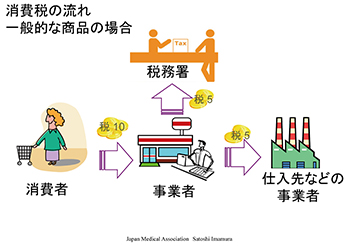

例えばコンビニで200 円のものを買いまし た。消費者は、当然10 円の税金をこの事業者 に払います。では、この事業者はどうしている かというと、仕入れ先から、100 円で買ってき たものを200 円で売っています。そうすると、 この事業者は仕入れ先に100 円と消費税5 円 払って105 円払っています。消費税だけでい えば、10 円もらって5 円払っている。この事 業者は一体幾ら納税するかというと、10 円も らったものから5 円を引き算して、残りの5 を 納税するんですね。

ですから、この仕入れに払った税金を引き算 することを「控除」と言います。税の言葉で「控 除」というのは引き算ということです。10 か ら5 を控除、引き算して残りの5 を払う。そう すると、この事業者は税金の金額としての負担 はあるのでしょうか。5 を払って5 を納めてま すが、10 もらっているから税金の負担という のはないわけです。だけど、納税という手間は 発生しているわけです。消費税においては、税 を納めるということと、税金の金額の負担があ るということは違うということです。

スライドにはありませんが、実は仕入れ先の 事業者もここで物を作るのに、材料を購入して いるので、例えば国に3 納めます、2 を納めま すといって、段階的にいろいろなところが税金 を納めていって、その合計が最後の消費者の 10 になるという仕組みになっているわけです。 ですから消費税が「多段階付加価値税」と言わ れているのは、段階的に納めていった税金が、 最後の消費者が払った金額の10 にちゃんと計 算上合うようにつくられている。これが消費税 の根本的な仕組みということをご理解いただき たいと思います。

(fig.17)

fig.17

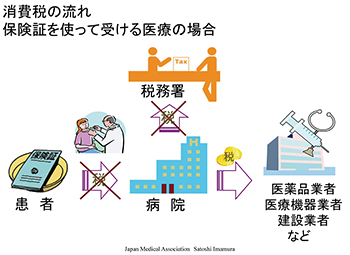

では、次に医療はどうなっているのかというと、 社会保険診療は非課税になっています。つまり、 患者さんから税金をもらっていないわけですね。

(fig.18)

fig.18

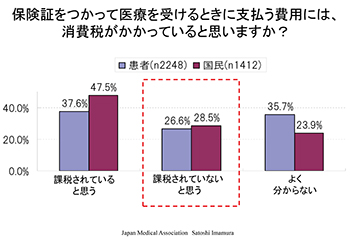

このことを国民がそもそも知っているんですかというと、実は現状では国民はあんまりよく ご存じないですね。保険証を使って医療を受け るときに、「社会保険診療で支払う費用に消費税 がかかっていると思いますか?」という問いに 対して、「課税されていない」と正しく答えた方 は4 分の1 しか現状ではいません。さらに、「先 生方から処方箋をもらって調剤薬局に行って薬 をもらわれるときに、消費税かかっていると思 いますか?」と聞くと、正解率は15%ぐらいに なります。なぜかというと、一般の薬局に行って 風邪薬を購入するとみんな消費税がかかるわけ ですね。だから、患者さんは処方箋をもらって 調剤薬局で薬をもらうときにも消費税を支払っ ていると勝手に思っておられるということです。

患者から税金をもらいませんので、病院も納 税の義務はありません。しかし、医薬品や医療 機器業者、建設業者には税金を払っています。 一般的な消費税の仕組みでは、もらったものか ら払ったものを引き算して納めればいいけれども、社会保険診療では、医療機関は、納める必 要もないけれど引き算もできませんよというこ とになっている。したがって、業者に払った税 金は「払いっ放し」ということになっています。 引き算ができない消費税、控除ができない消費 税、控除の対象外になっている消費税が発生し ます。このような仕入れに払った税金のことを 専門的にいうと「控除対象外消費税」と、こう いう言い方になっているのです。

fig.19

fig.20

ただし、自由診療というものもあるわけです。 これは課税取引になっていまして、例えば健康 診断や予防接種は消費税が入っている、課税に なっているわけです。

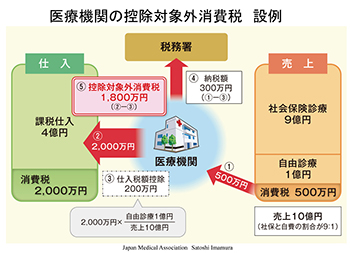

例えば10 億円の売り上げがある小さな病院 があります。社会保険診療は9 億円の売り上げ があります。自由診療は1 億円の売り上げがあ ります。そうすると、当然自由診療分の1 億円 に対しては、患者さんから消費税を預かります から、500 万円が医療機関に消費税として入っ てきています。この病院は10 億円の売り上げを上げるためにお薬代、医療材料など、様々な もので4 億円の仕入れをしていると仮定した場 合、業者に2,000 万円の消費税を払っています。

通常で、これ全部課税取引であれば500 万円 から2,000 万円引き算をして、マイナス1,500 万円ですから、税務署から1,500 万円戻しても らえれば、医療機関はプラスマイナスゼロにな るんです。ところが、売上全体の9 割分が非課 税で課税分が1 割しかないので、支払った2,000 万円から1 割分、200 万円だけを引き算に使っ ていいですよという計算になります。ですから、 500 万円預かっているので、200 万円引き算し て300 万円納めることになります。そうすると、 2,000 万円仕入れに支払っているのに200 万円 分しか引き算できませんから、結局1,800 万円 は引き算の外にあるということになります。こ のことを控除対象外消費税問題といいます。

fig.21

冒頭申し上げましたように、「損税問題」で はなくて、損税が発生する原因を指して「控除 対象外消費税問題」と呼んでいます。納税の計 算において、業者に支払った消費税を引き算で きない税金のことです。まずは仕入れに皆さん がどのぐらい税金を払っているかということに ついて、日医の調査結果をお示ししたいと思います。

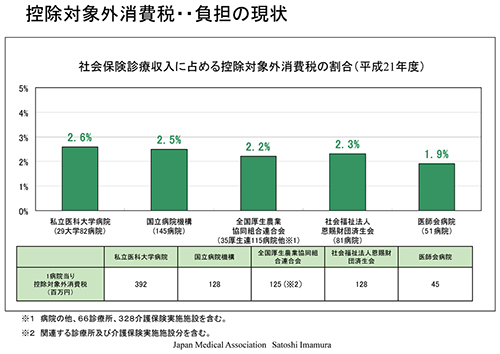

これは、私立医科大学の29 大学82 病院を調 べた結果、1 病院当たりの仕入れに払っている 消費税は平均で3 億9,200 万円でした。これは、 例えば勤務医の過重労働を緩和する為、メディ カルクラークを400 万円で雇用した場合、100人分1 年間に雇用できるだけの金額になります。

fig.22

fig.23

同じように国立病院機構は1 億2,800 万円、厚 生連1 億2,500 万円、済生会1 億2,800 万円、医 師会病院4,500 万円の消費税を支払っています。

社会保険診療に対してこの金額がどのぐらい のパーセンテージになるかといいますと、大体 2%を超えます。規模が大きいと数字が大きく なっています。

今回の診療報酬法改正で、一体幾ら医療費が 上がったかというと0.004%です。これは経費 込みでそれだけ上がっているわけですね。前回 の改定で0.19%上がりました。これも経費込 みです。この2.6 というのは、税金というコス トをこれだけ余分に払っているということにな ります。

だから、単純に5%の消費税が10%になると、 これは機械的な話なので、3 億9,200 万円は2 倍 の7 億8,400 万円になって社会保険診療に対して 5.2%になります。今の病院の利益率というのは本当に2%、3%しかないようなところですので、 単純に5%、6%の消費税を払ったら、医療機関 が持たないということになります。したがって、 これは医療機関にとっては目に見えていないけ れども、ものすごい大きな問題なんです。

医療機関の税金には、法人税や事業税があり ます。これはどちらも利益がある医療機関に発 生してくる税金です。利益がなければ法人税も 事業税もありません。だけど、消費税はその病 院に利益が出ていようがいまいが、医療を行う ために様々な物を買えば出ていく税金なので、 そこが問題だということになるわけです。

fig.24

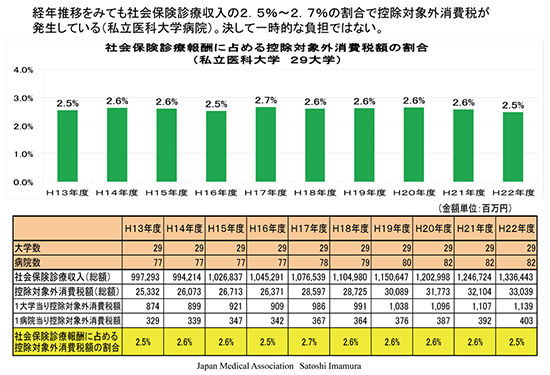

消費税問題について説明に回ると、たまたま その年が先程の調査結果になっているのではな いのかという話になりますが、私立医科大学の 平成13 年から22 年の10 年間を見ると、社会 保険診療に対して毎年2.5%以上消費税を払っ ているということがデータで分かります。

fig.25

(fig.25)

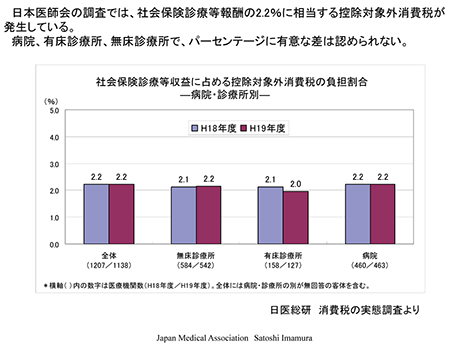

病院は大変だけれども、診療所はそうでもな いのではないかという意見があります。実は今、 課税売上1,000 万円以下の事業者は免税になって いるんです。ですから、先生方が予防接種だとか、 健康診断の売り上げが1 年間に1,000 万円まで いっていない医療機関は、患者さんからいただ いた消費税を納税する必要がないので、その部 分は医療機関の益税になっている場合がありま す。つまり900 万円の健康診断と予防接種をや っていると5%ですから、患者さんから45 万円 の消費税をもらっていますが、それは納税しな いので、医療機関の利益になっているわけです。

だから、財務省の方とか自民党の税調の方と 話をすると、「病院は影響あるかもしれないけ れども、診療所はこの問題でメリットになって いるから、そんなことないよ」、みたいなこと を結構おっしゃりますが、そうではありません。 我々の調査では無床診療所、有床診療所を問わ ず、診療報酬に対して大体2%ぐらい仕入れに 消費税を払っています。だから、1 億円売り上 げのある診療所は200 万円税金を仕入れに払 っています。本来、医療機関は最終事業者では ないので、普通であれば負う必要のない消費税 です。ですから、自由診療で多少の利益があっ ても、トータルすると社会保険診療の影響のほ うが大きいので、恐らくほぼ全ての医療機関、 特殊な医療を行っているところ以外は負担があ るというのが実態です。このスライドは社会保 険診療に対して大体2%ぐらいの税金を仕入れ に払っているというデータです。

fig.26

(fig.26)

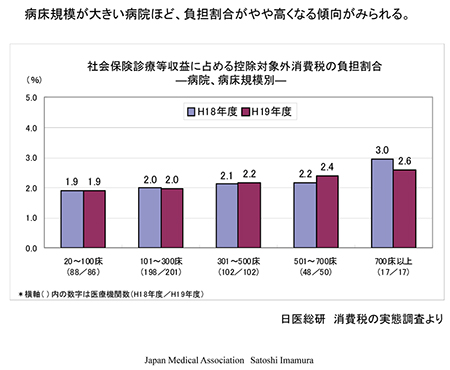

ただし、20 〜 100 床、100 〜 300 床、300 〜 500 床、このあたりまでは大体同じですが、500 〜 700 床、700 床を超えるような大病院になる とぐんと負担が大きくなっています。その理由 としては「高度な医療機器の購入」等が考えら れます。例えば私は診療所ですから、心電図を1 回購入したら頻繁に買い換えることはしません が、大学病院はCT やMRI の新型が出てくると 新しく機械を買いかえます。そのたびに5%分の 消費税を払うということになりますから、大病 院や高度医療を行うところほど負担が大きくな るというのは、ご理解いただけると思います。

fig.27

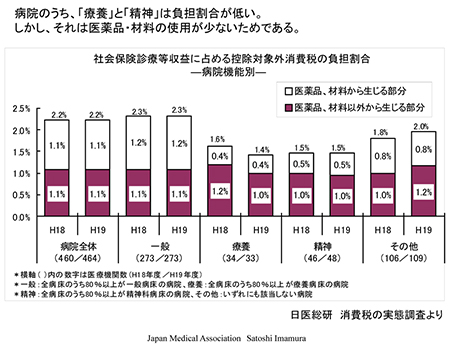

病院といっても、実は一般病院と療養や精神 では、負担の割合が違っています。よく見ます と、病院全体は2.2%ぐらいの負担ですが、療 養や精神は仕入れに払う消費税が少なくなって います。これからすると、負担が小さいんだな と思われるかもしれません。よく見ていただく と、医薬品・材料から生じる部分がとても小さ いですね。考えてみると療養や精神では医薬品・ 材料を使うことはそんなにありません。ですが、 医薬品・材料以外から生じる部分というのは、 一般病院も療養、精神も変わらないですね。例 えば、水道、電気代やトイレットペーパー等の 消耗品といった医療機関を維持していくために 係る経常的な経費についての負担はそれほど変 わらないんです。ここはすごく大事なことです ので、また後でもう一度申し上げます。

fig.28

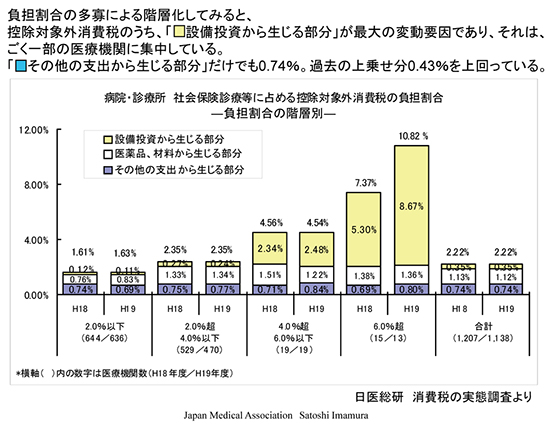

医療機関の支払う消費税は診療報酬の2%ぐ らいが平均ですが、診療報酬の6%を超えると ころがあります。診療報酬の6%というと、医 療機関の1 年分の利益が1 年分の仕入れに払っ た消費税で吹き飛ぶという話ですが、その理由 は設備投資です。「CT やMRI を購入した」、「病 棟を建て替えた」等の設備投資を行った年はい っきに増えてしまいます。その年に消費税を払 うわけですから当たり前の話ですね。

fig.29

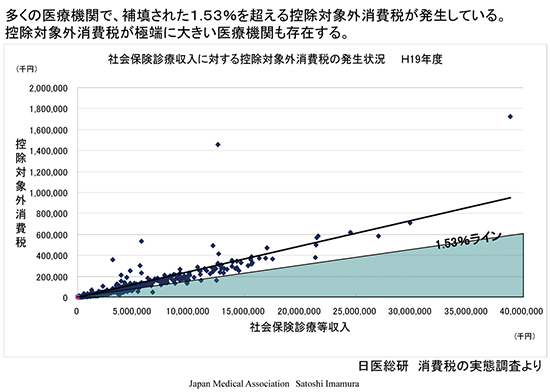

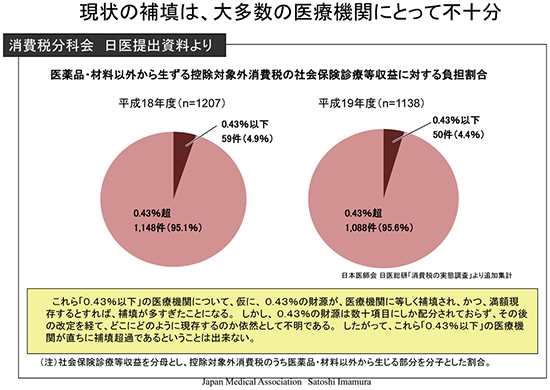

これは社会保険診療の収入を横軸に、社会保 険診療のための仕入れに払う消費税を縦軸にと っています。グラフに1.53%ラインと入れて いるのは、実は今我々が仕入れに払う消費税分 には、平均して1.53%分の補てんがされてい るということになっています。したがって、そ の補てんが十分であれば、この線の上に点々が 載ってこないといけません。

だけど、先ほどから何度も申し上げているよ うに、社会保険診療に対して2%を超える消費税を仕入れに払っているので、この近似値線は 2.2%とかそういうところです。なかには、と んでもないような外れ値もありますが、これが 設備投資の結果、消費税の負担がいっきに増え た病院を示しています。

fig.30

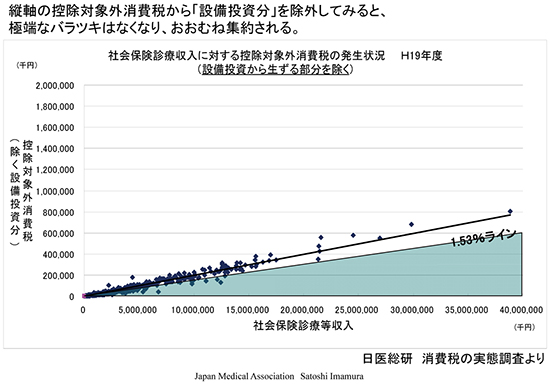

設備投資を除外したグラフです。どんな医療 機関の規模でも、先ほどからお示ししたように、 医療を行っていくために社会保険診療報酬の 2.2%ぐらいの消費税を仕入れに払っています。 それとは別にある年に設備投資をすると、2.2% よりも高い数字になります。つまり、我々が「負 担だ、負担だ」と言っている消費税の中に実は 2 つあって、設備投資の部分と医療を普通に行 っていくためにかかっている消費税の2 つの要 素で成り立っているということです。設備投資 を外すと、ほぼ一定の負担になっています。

(fig.31)(fig.32)

fig.31

fig.32

それでは、それに対して今までどんな対応がされてきたのでしょうか。

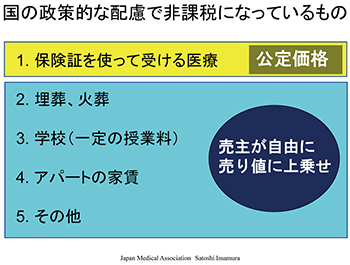

国が消費税を導入するにあたってものすごい 反対があったわけですね。当時の政権も大変苦 労された。そのときに、生きてくために必要な ものについては政策的に配慮しますということ から、例えば医療だとか、学校の教育だとか、 亡くなったときの火葬や埋葬料というものは非 課税となっているんです。

ところが、実は非課税となってはいますが負 担がないわけではないんです。例えば学校だと 教材料だとかパソコン料だとかいろいろなものに消費税を払いますが、払いっ放しだと当然大 学はすごく困るので、その分授業料を高く設定 するということができるわけです。

ところが、医療はご存じのとおり公定価格な ので、自分で価格を勝手に設定できません。業 者などに払っている消費税分を価格に上乗せで きないということは、要するに我々が負担を負 ってしまっているということです。

では、社会保険診療は非課税だから大変だね と。こんなことは最初からわかっていて、医療 機関に負担がありそうだから何とかしてくださ いということでなされた対応があるんです。

(fig.33)

fig.33

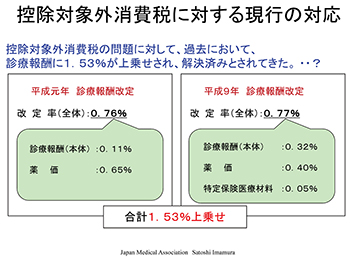

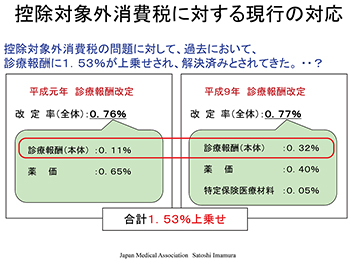

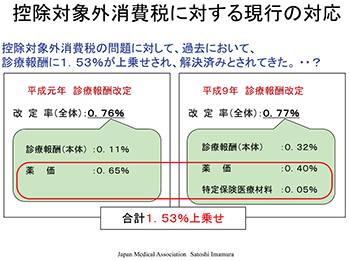

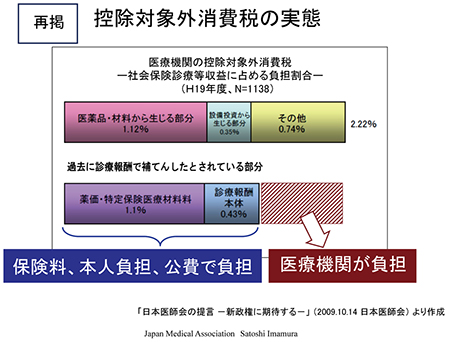

この対応そのものが、今私たちはおかしいと 言っているのですが、どういうことがされたか というと、我々が仕入れに払っている消費税を 補填するために過去2 回、診療報酬を高く設定、 上乗せをしています。

例えば、平成元年に3%の消費税を導入した 際、診療報酬を0.76%、内訳は、診療報酬(本体)の医療行為に0.11%、薬価に0.65%上乗せし て、高くしましたということになっています。 先生方は「自分が毎日やっている診察のどこに 0.11%入っているんだ」「薬価でプラス0.65% 改定と言われてもわからない」という話ですね。 実は補填していると言われても、補填されてい る側が全く実感がないので「こんなの嘘でしょ う」という話になっているわけです。

平成元年に0.76%、平成9 年に3%から5%に なったときに0.77%上乗せをされています。合 わせて1.53%分、本来の診療行為の価値に上乗 せされているということになっています。

fig.34

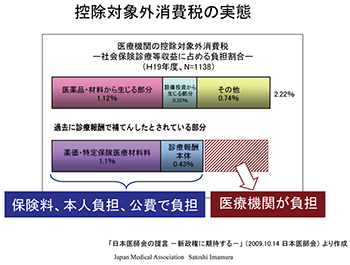

ここで損税との関係を説明します。我々が仕 入れに払った消費税のことを控除できない消費 税だから控除対象外消費税と言い、それが社会 保険診療報酬に対して2.2%ぐらいあります。

国は、診療報酬に1.53%上乗せをして補填 したとしています。それは診療報酬(本体)と 薬価や医療材料を合わせた医療費の1.53%です。1.53%が本当に乗っているかどうかという のは別の問題ですが、例え1.53%上乗せされ ているとしても、単純に斜線の部分の差がある わけですね。(fig.34 右下)。これを従来「損税」 と言ってきたのです。実際に、仕入れに払って いる税金が全部丸々損になっているわけではな くて、仕入れに払っている税金と診療報酬の中 で上乗せされている分の乖離のことです。

社会保険診療を何故非課税にしたかといいま すと、一般の消費と違って、自分が病気になっ てしまったときに受ける医療にまで消費税を掛 けるのは問題なので非課税となった訳ですが、 実際には診療報酬に上乗せされているので、国 民や保険者は全然わからない形で負担している のです。(fig.34 左下)。

なおかつ、医療機関もそれでは補填不足で負 担を負っているということで、非常に不合理な 仕組みになっているというのがこの実態です。

fig.35

さらに、この診療報酬、さっき私が申し上げ たように、先生方は「自分の診療報酬のどこに 上乗せしているんだ」、「全然わからない」、「納 得できない」ということは当然だと思います。

診療報酬(本体)の部分だけを確認しますと、 平成元年に財務省は厚生労働省が診療報酬の中 に0.11%上乗せしてくれと言うので、その分 の財源を厚労省に渡したわけです。

(fig.36)

fig.36

では、厚労省はそれをもって何をやったかと いうと、保険局が診療報酬の改定をしました。 財務省からもらった財源を使って12 の診療行為に上乗せをしました。広く薄く0.11%乗っ ているわけではないんです。例えば平成元年の 改定で血液化学検査5 項目以上7 項目以下に 対して、医療機関が検査会社に支払う消費税分 として+ 5 点(50 円分)上乗せして195 点に しましたが、平成24 年はどうなっているでし ょうか。93 点です。度重なるマイナス改定で 195 点から93 点になってしまいました。では、 上乗せ分の5 点はどうなっているのでしょう か。この93 点の中に入っているのか、入って いないのかという議論は一度もしていないので わからない。議論されないままマイナス改定を されている。中医協でも議論はしていないです。 だから、私は日医にも責任があると言っている わけです。日医は中医協へ委員を20 年間ずっ と送ってきながら、改定の際、消費税分がきち んとどうなったか検証していないのです。だか ら、わからないのです。ひどいのは、CRP は+ 5 点で40 点になりましたが、次の改定で-5 点 されています。では、その-5 点は消費税上乗 せ分をマイナスしたのか、もともとの価値が減 っているから減らしたのかという議論がない。 わからないのです。

このように度重なるマイナス改定でこのよ うに減ってしまっています。そして、実は点 滴回路加算は包括になっており、その他の項 目についても廃止になったり、介護保険に移 ってしまっているので、この12 の項目合わせ て0.11%分がどうなったかというと、多分実 態としてはほとんどないでしょうと日医は言 っているわけです。

確かに財務省からすると改定の時に財源を渡 しているので、その後については自分たちの関 与するところではなく、厚労省の問題だとして います。行政の完全な縦割りですから、そうい うスタンスなわけです。我々からすると、こんな ことになっているじゃないか、このことをなぜ ちゃんと検証しないのか、きちんと検証してく れ、と私は6 年間言い続けてきたわけです。でも、 この問題は「既に解決済み」として公に取り上 げられなかったというのが今までの実態です。

fig.37

もう1 つ大事なことは、実は、薬価のところ です。処方箋の先生はあんまり関係ないと思い ますけれども、院内の先生はご自分でお薬を購 入されます。ひと月に100 万円購入したら5 万円、 年間60 万円の消費税を卸に払います。この分は 患者さんからもらっていないので、「全部払いっ 放しじゃないか」という話になりますね。2000 万円分購入している病院であれば、月に100 万円、 年間に1,200 万円という税金を払っていますが、 将来10%になったら2,400 万円払うことになり、 「とんでもない話だ」となるわけです。

(fig.38)

fig.38

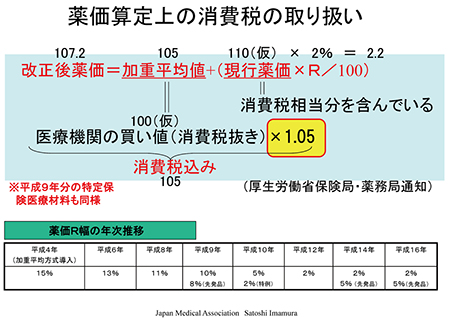

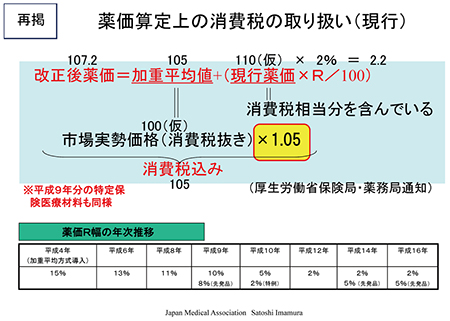

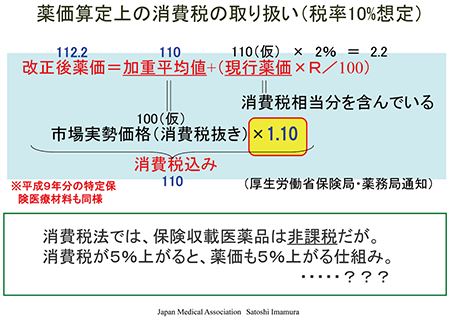

ところが、今110 円の薬価のお薬があった とします。110 円の薬価の薬を110 円で仕入れ る先生なんて誰もいませんから、当然値引き交 渉して購入します。そうすると、次の薬価改定 時にどのようなルールで薬価が決まるかという 式です。今の薬価が110 円の場合、12%で値 引きするところや8%で値引きするところとい ろいろですが、全国の平均で見た場合、110 円の薬を100 円で購入しているとします。

そうすると卸に5%の税金を払いますから、 全国の先生方の仕入れの平均は消費税込みで 105 円になるわけですね。その105 円に、今の R 幅の2%(2 円20 銭)を乗せて107.2 円とい うのが新しい薬価になります。今110 円の薬 が次は107.2 円になります。薬価というのは先 生たちの売値ですから、患者さんに107 円20 銭で売るということですよね。その売値の中に、 先生たちが卸に払う消費税分5%分込みで、こ の値段が設定されているということです。だか ら本当のお薬の値段は107 円ではなくて、先 生たちが卸に払う消費税分をあらかじめ上乗せ して売値にしてあるというのが、今の薬価の仕 組みです。

問題は、こういう仕組みになっているとい うことを医療機関側がわからないということ です。私共も日医ニュース等を通して情報提供 していますが、なかなかわかりにくい仕組みで す。要するに、お薬については、補填されてい るというのが正しい理解です。ただし難しいの は、仕組み上は補填されていても、先生方が卸 会社と交渉するときに、このことを理解して交 渉されているかどうかというのは別の話です。 本来的にはこの中に先生たちが払うそもそもの 消費税が入っているから、それを除いたところ で値引き交渉をしないとおかしなことになるの です。いずれにしても、薬価には補填がきちん とされているということを一旦頭の中に置いて おいてください。

fig.39

fig.40

ですから、医療機関は「仕入れに払っている 消費税が引き算できない」、「控除対象外消費税 になっている」、「それに対しては診療報酬(本 体)とお薬に補てんがされている」、でも、「本 体の補填はもうなくなっているが、お薬はちゃ んと乗っている」、このような現状になってい るということです。

このことは医療機関にとって大きな負担です が、本当に医療機関だけの問題かというと、患 者さんや、あるいは保険料を払っている健康な 人たちも負担をしているというのが実態で、そ れはほとんど知られていません。

(fig.41)

fig.41

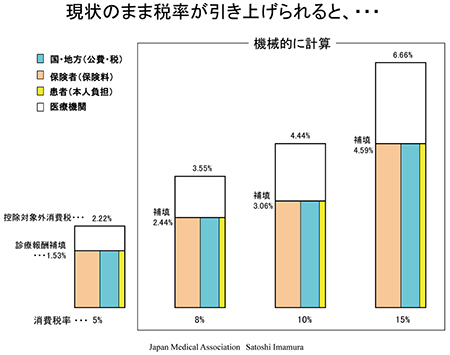

このことが、今後、消費税率アップになると どういうことになるかというと、今、消費税率 5%のときに、我々の仕入れに払っている消費 税はこれだけの面積があります(2.22%部分)。 その中で診療報酬に補填しているのが1.53% です。1.53%が乗っていると仮定したときに、グレー部分は保険料で補填されています。こ れは、私がスライドの10 枚目で最初に日本の 医療費の構成(保険料48%、税金38%、自己 負担12%)を表した円グラフがありましたが、 あの割合を面積で示したものです。グレー部分 は保険者負担、黒の部分は公費負担、斜線部分 が本人負担の部分になっています。

これが将来、税率が8%、10%になると当然、 面積が広がっていきます。医療機関負担分(白 い部分)が大きくなりすぎると医療機関が倒れ てしまうし、診療報酬で補填しようとすると、 国民や患者さんが全くわからないうちにグレー 部分や黒い部分が増えるということになりま す。後で詳しくお話しますが、日本医師会は課 税にするしかないと言っているわけです。

fig.42

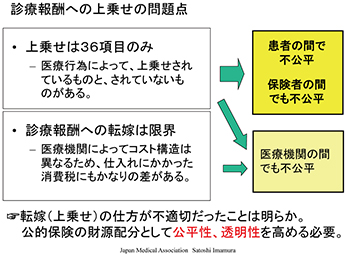

くどいようですけれども、診療報酬(本体) に上乗せされているといっても、何千ある行為 の中で36 項目だけにしか補填されていません。

今日は時間の関係で平成9 年の24 項目をお示ししなかったのですが、例えば麻酔の技術料 に+ 300 点乗せているんです。全身麻酔の技 術料に消費税ってどんな関係があるのか。関係 ないですよ。要するに財務省が持ってきた財源 を、厚労省の保険局がその当時、診療報酬改定 でできなかった項目にその財源を使ってしまっ ているというところもあるんです。全身麻酔に 300 点で3,000 円、それは何のためのアップか というと、我々が払っている仕入れに払う消費 税分の負担をそれでつけかえるというおかしな 話になっているわけです。

そうすると、患者さんは全身麻酔を受けた人 だけが医療機関の仕入れの消費税分の負担を負 うことになります。それから医療機関も全身麻酔 やったところは補填されるけれども、局所麻酔し かやっていないところは補填されないというこ とになるわけですね。だから、患者の間でも不公 平、医療機関の間でも不公平が生じる。要するに、 今のような診療報酬の中に入れるやり方は不適 切だということは明らかであるし、公的保険の財 源配分としての公平性・透明性は全くありません。 ですから、このような負担は目に見えるように外 に出すしかなくて、そのためには課税にするしか ないと日本医師会は言っているわけです。

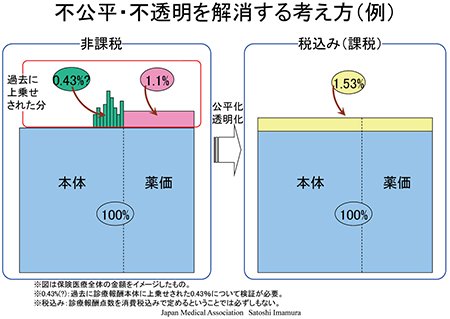

fig.43

今は、診療報酬(本体)の中のごくごく一部、 何千あるうちの36 項目だけに上乗せされてい ます。この上乗せの点数も適当ですよね。一 方、お薬は一律に乗っています。これを押しな べていうと1.53%に平均化していると。だから、 もし1.53%の課税ということになると、今の患者さんの負担は増えません。診療報酬が高く 設定されているので患者負担は全く増えない。 医療機関は課税の業者になるので、仕入れに払 った消費税をちゃんと引き算できるような仕組 みになります。

fig.44

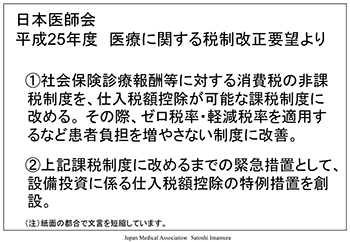

これは日医の税制改正要望です。社会保険 診療が非課税だと仕入れに払った税金が引き 算できないことから仕入れに払っている我々 の消費税がちゃんと計算上引き算できるよう な仕組み、つまり課税の取引にしてください ということです。しかし、普通の税率にすると、 次は8%の税率で課税になります。今、国民 は非課税ということで、全く負担がないと思 っています。実は診療報酬の中に少し負担を しているけれども、でも非課税と言われてい たものをいきなり8%の課税にするなんてこ とはあり得ないので、課税の仕組みにしたと しても、そのときにはうんと低い税率にして、 患者負担を増やさないようにしてくださいね ということを言っています。

それからもう1 点は、税制改正が行われる までの間は設備投資にかかった部分はものすご く影響が大きいので、医療機関の経営に大きな 影響を及ぼすことから、そこについては緊急措 置として、仕入れに払った税金がちゃんと引き 算できる特例をつくってくださいというのが日 本医師会の要望です。これは25 年度税制改正 要望ですが、23 年度からほぼ同様の内容です。 ずっと一貫して言っていることです。

fig.45

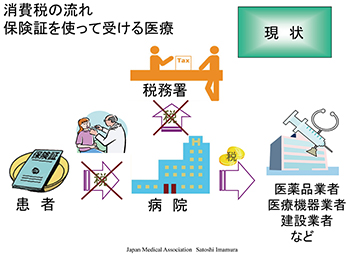

もう一度復習になりますが、現状の病院は患 者さんから消費税を預かりません。従って税務 署にも税金を払いません。しかし、仕入れに税 金を払っています。引き算できません。

fig.46

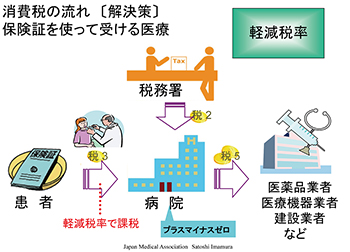

これを軽減税率という仕組みにするとどうい うことになるかというと、患者さんから低い税 率で消費税を3 いただきます。仕入れには税金 を5 払っています。そうすると、課税の仕組み になるので引き算ができます。3 − 5 = −2。 だから2 は戻ってくる。つまり医療機関は通常 の消費税の仕組みの中間事業者の位置づけにな って、税金の金額負担がなくなる。こういう仕 組みに改めていただきたいということを要望し ているということですね。

(fig.47)

fig.47

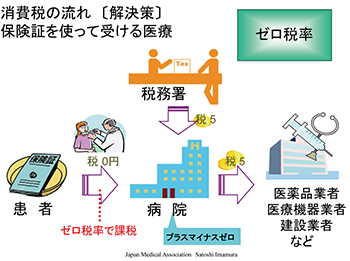

究極の軽減税率というのは0%の税率です。 それを「ゼロ税率」と言っています。これは患 者さんから税金を預からないので0 円です。病 院は仕入れに5 払う。0 − 5 = − 5。ですから 病院は税務署から5 還付される仕組みになる。

これは患者さんから見ると、税金を払わないと いう意味では非課税も、ゼロ税率も一見同じよ うです。だけど、診療報酬に上乗せがありませ んから、今までより患者さんは負担がなくなり ますね。医療機関は全く違います。ゼロ税率と いうのは課税の仕組みで、仕入れの際、事業者 に払った税金を引き算に使える仕組みです。非 課税の場合は、この引き算ができない仕組みで すので、我々は非課税ではなくてゼロ税率を要 望しているのです。

fig.48

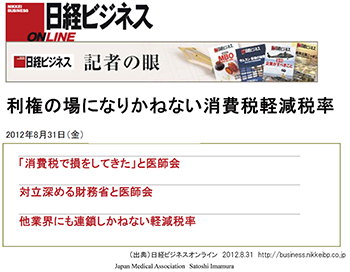

これは日医のある先生が消費税について日経 ビシネスの取材を受けることになり、非常に丁 寧に説明しました。しかし、日経ビジネスオン ラインには「利権の場になりかねない消費税軽 減税率」、「『消費税で損をしてきた』と医師会」、「対 立深める財務省と医師会」と書かれました。こ んなこと全然ないんですけどね。「他業界に連鎖 しかねない軽減税率」、こういうふうにすぐ書か れてしまう。テレビ番組でも、「最近軽減税率を 主張する団体があるけれども、こんなの利権化するから駄目なんだ」と言われてしまうのです。

医療の消費税は極めて特殊な仕組みになって いて、今日先生方聞かれて、「ああ、そうか」 とわかったような感じになっても、3 日ぐらい たてば、「あれ何だっけ」となってしまうぐら いわかりにくい仕組みです。それを一般国民の 人に説明するというのは本当に容易ではありま せん。それをメディアで軽々しく「軽減税率な んてけしからん」と言われてしまうと、進まな くなってしまいます。

だから、我々は絶対「損」なんて言わないことにしています。

我々の感覚からするとこんなおかしな仕組み ですので、見直すのが当たり前だと思うのです が、世の中には関係者が大勢いて、ちょっと何 か言うとこういうふうにすぐやられてしまう。 だから、本当に丁寧に丁寧にやっていかないと なかなか進まないというのが実感です。

fig.49

今回、法律で8%、10%に上げると書かれた ときに、医療は課税の仕組みにはなりませんで した。医師会は今まで長いこと「課税」を要望 してきたのに、何故こんなことを容認している のか。その辺の経緯について詳しくご説明をし たいと思います。

(fig.50)

fig.50

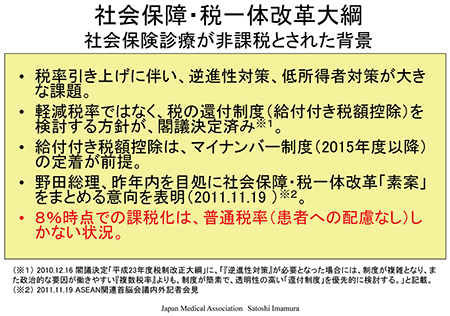

消費税を8%に上げるときに政治的に一番課 題なのは、消費税は逆進性が強いことです。で すから、消費税を上げるときに逆進性対策や低 所得者対策をどうするのかということが、政治 的にはすごく大事な課題です。

民主党は、軽減税率はいろいろなところで反 対が非常に強いので、給付付き税額控除等の仕 組みを検討することで、2 年前に閣議で決定し ています。給付付き税額控除とは、要するに、 ある一定の所得以下の人たちには「子ども手当」 のように逆に税金を還付したり、給付するとい う仕組みのことです。

これを行うには所得が一人一人捕捉できな ければいけないので、今、国が進めているマ イナンバー制度ができることが前提ですが、マ イナンバー制度は、2015 年以降でないとでき ないことになっているんです。消費税の税率は 2014 年に8%、2015 年に10%上がりますので、 8%の時点では、民主党はこれはやらないとい うことなんです。私たちは医療の課税と併せて 軽減税率やゼロ税率を要望していますが、民主 党は複数税率はやらないと言っていましたか ら、医療を課税にすると、いきなり8%の課税 になってしまいます。

したがって、これは政府が閣議でこういうこと を決めているということは、これはこれで我々に とっては大きな影響があったことなのですが、こ れは民主党が決めてしまったことです。そうなる と、8%の時点で今のままのやり方で診療報酬に 上乗せで補填するとしても、先ほど申し上げたよ うにものすごい矛盾が多く、とてもそんなことは 容認できないことから、医師会は消費税を上げる ことに対して、「中長期的な財源確保のために賛 成するけれども、控除対象外消費税の問題を放置 したままでは絶対容認できない。根本的にやるの は課税の仕組みですよ」と主張しています。

しかし、民主党としては、8%の時点で課税にすることは非常に難しいことから、現実的な 対応としてまず8%のところは、我々としては やむなく、今までと違った仕組みで何とか乗り 切ろうということで、そこは渋々という表現が 正しいと思います。

fig.51

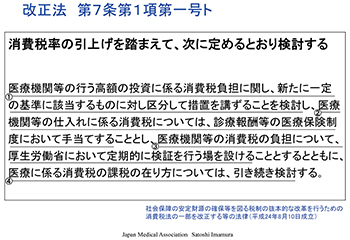

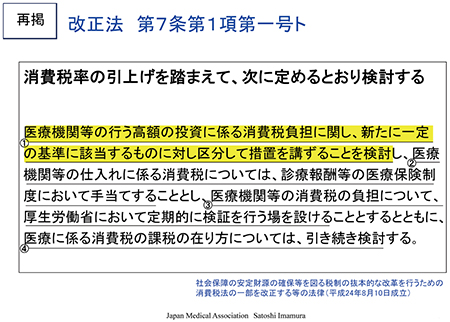

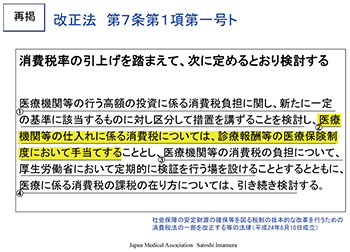

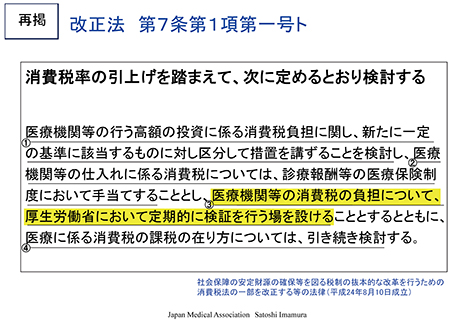

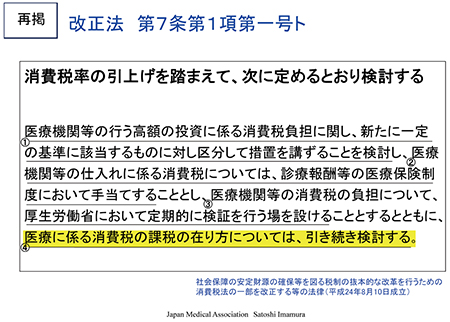

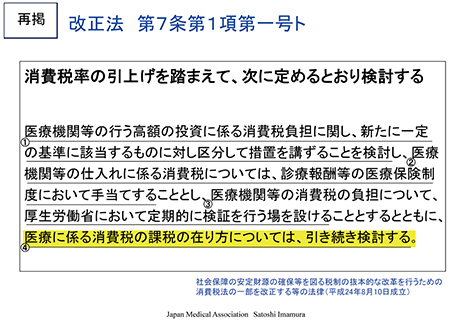

改正法には、消費税を上げる際には3 つのこ とについて特に配慮しますと書かれました。そ の1 つが医療の消費税問題です。改正法には「医 療機関の高額の投資に係る消費税負担に関して は、新たに一定の基準に該当するものに対して 区分して措置を講ずる」ことになりました。高 額な投資の場合、影響が大きいことについて説 明しましたが、日本医師会では少なくとも抜本 的な解決ができるまでの間は、設備投資につい ては税金で控除できる仕組みを考えてください というのが第2 要望なんです。

ここに書かれていることは、似ているけれど もイコールではないですね。どう似ているかと いうと、「設備投資」というところは言ってい るけれども、「高額」というのは何なのという のがわからないわけですよ。私たちは「高額」 なんて言った覚えはありません。設備投資とい うものは、固定資産台帳に20 万円以上のもの から資産として載っています。この法律には金 額はなく「高額」と書いてあります。私たちは、 税の仕組みの中で引き算できるようにしてくだ さいと言っているのだけど、税ではないところ で検討すると書かれています。国は「半分は問 題がある」と認めましたが、対応については我々 の言ったとおりではありません。

それから、仕入れに係る消費税については医療保険の中で手当することになっていますが、 やり方については議論することになっていま す。これまでのやり方は絶対容認しません。医 療機関等の消費税の負担については「厚生労働 省において定期的に検証を行う場を設ける」と 記載されました。これは7 年間、我々が要望し 続けてきて全く実現しなかったことですが初め て場を設けることになりました。

後ほど申し上げますが、この場を設けたこと はものすごく意味があって、今までこういった 問題を公の場で議論することがなかったので、 しっかりと国民の目に見える場所で議論できる ようになってきました。

それから、「医療に係る消費税の課税のあり 方」、つまり私たちが要望していることについ ては検討すると書かれている。

要素は4 つです。「高額投資」「医療保険制度 の中で手当をする」「検証はちゃんとやりまし ょう」「課税は議論しましょう」と書かれています。

fig.52

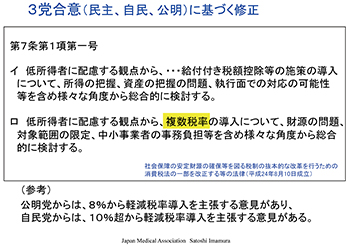

実はその法律を通すときに3 党合意(民主・ 自民・公明)されていまして、修正がされています。

この辺から非常に複雑になってきますが、実 は公明党は8%から軽減税率を導入する意見が 出ています。公明党は婦人部が非常に強くて、 婦人部は「食料品は5%が上限。それ以上絶対 上げるな」という強い圧力があります。そうす ると一度8%に上げたものを5%には戻せない ので、8%のところから5%に食品を軽減税率 にしろというのが、公明党の論です。ですから、 3 党合意で低所得者に配慮する観点から「複数税率の導入(軽減税率)については検討する」 と書かれています。

ということは、当初、民主党は閣議決定で、 軽減税率はやらないと決めていましたが、3 党 合意の中では「軽減税率も検討します」という ことになっているので、早ければ8%の時点で 医療について、私共の主張が実現することもあ り得るということです。ここは極めて政治的な お話です。

自民党は、さすがに8%の時点での軽減税率 は難しいが、10%では導入を主張する意見があ るので、8%は診療報酬で対応し、10%は軽減 税率もしくはゼロ税率ということもあり得ると いうことです。これが今の状況です。

今日、衆議院が解散されることになりました ので選挙になります。これからどんなことが起 こるかわかりませんが、ある意味、我々にとっ てはチャンスです。

fig.53

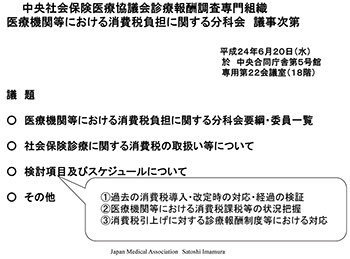

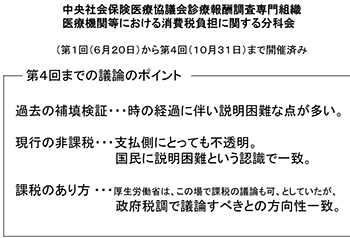

中医協分科会の第1 回が6 月20 日に開かれ ました。私は中医協の委員ではありませんが、 今まで消費税問題を担当していたので委員に入 っています。今、医療側の代表は日医から私と 中医協委員である鈴木先生が入り、そのほかに 病院団体と歯科医師会、薬剤師会のメンバーが 入っています。支払側は健保連と健康保険協会 と経団連と連合で構成され、中医協分科会の中 で議論しています。

検討項目の「1)過去の消費税の導入・改定時 の対応・経過の検証」について。ここはきちん とやっておかないといけません。公では議論し たことがないので、今までのやり方がいかにいい加減だったかということをきちんと見てもら わないといけません。

次に、「2)医療機関等における消費税課税等 の状況把握」について。既に我々は日医の検 証データを出していますが、それがそのまま公 のデータとして通用するわけではないので、国 が新ためて調査することについて議論をしまし た。最後に、「3)消費税引上げに対する診療報 酬制度等における対応」について。診療報酬で 対応することについては、しっかり議論するこ とになっています。この様な議論を始めて、現 在まで4 回開催されています。

fig.55

今後の対応は2 つありまして、1 つは税制で 従来要望していたように税金の中の対応という ことになります。実は税制改正というのは法律 改正なので、今の社会保障と税の一体改革の法 案の中で書かれていることを、次の税制改正の 法律で上書きするということはできるんです ね。だから、まずは従来どおりの税制改正の要 望をしていくことになります。

それから、8%のところでいきなり課税とす るには仕組みが難しいことから無理となれば、 診療報酬等の医療保険制度の中での対応となり ますので、我々に負担が起こらない様に、きち んと対応していこうということです。

(fig.56)

fig.56

まず、高額投資については、中医協分科会の 下にさらに実務者委員会が設置されており、日 医からは常任理事の三上先生が委員に入られて いますが、「高額とは一体何なのか、どんな種 類のものがどの程度あるのか。」ということをきちんと調査することになっています。もしか すると、先生方の病院や診療所にも調査依頼が あるかもしれませんので、そのときはぜひご協 力をいただければと思っています。

fig.57

気をつけなければいけないと思っているの は、高額な投資の部分の財源はどこから持って くるのかということです。実は、診療報酬(本 体)に補填されている中で利益が出ているとこ ろもあるはずなので、その利益が出ているとこ ろの補填を削って、負担が大きいところに補填 してはどうかとの議論があるんですね。

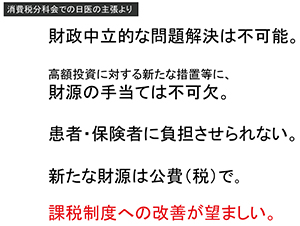

そのときに私が出した資料ですが、利益が出て いるのはごくわずか、大部分は、消費税の負担を 負っている為、穴埋めすることは絶対できないので、 財政中立的な考えでは無理と申し上げています。

高額投資に対する新たな措置には、財源の手 当は絶対必要であり、患者や保険者に負担をさ せるのではなく、新たな財源は公費で補填をし てくださいと申し上げています。

fig.59

fig.60

それから、診療報酬等の医療保険制度の中で 議論するということに関しても、全く同じで、 とにかく原則は課税制度への改善が望ましいと 主張しています。

(fig.61・62)

fig.61

fig.62

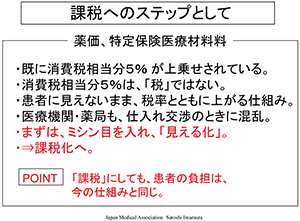

特に薬価については、先程ご説明いたしまし たが、税率が上がり、例えば10%の税率になると、 薬価改定で薬価が上がっていく仕組みになって います。元々、今の薬価の中には、本来のお薬 の価値のほかにR 幅と消費税分が乗っかって薬 価が決まっているとご説明しました。今の仕組 みだと消費税率がどんどん上がれば、その度に 確実に価格が上がることになりますので、この 様な仕組みで薬価改定をするのは無理でしょう。

我々の主張は、既に薬価には5%分の上乗せ がありますと。しかし、この5%は税金ではな いですね。内税ではなくて単に価格を高くして いるだけですので、患者には見えない。見えな いまま税率とともにどんどん上がっていってしまう。医療機関もよくわからないまま仕入れの ときに混乱している。だからきちんと105 円 のうち5 円は私たちの仕入れに払う消費税分、 100 円が本来の薬価とミシン目を入れることが 大切です。5%分の課税にするときは1 度薬価 を5%分下げて、税込みでは今と同じ薬価にな りますが、我々や患者からは見てわかる税の形 になるということになります。患者の負担は増 えないことがポイントですね。

fig.63

実は、諸外国、ヨーロッパも消費税は、医療を非課税にしている国は多いですけれども、お 薬や医療材料、物については既に軽減税率、ゼ ロ税率で課税しています。ですから、世の中的 に見ても諸外国の取り扱いを示していけば言い 易くなります。

fig.64

fig.65

「検証の場を設ける」ことについては、先ほ ど申し上げましたように消費税分科会が第4 回 まで開催されおり、これまでのポイントとして は、過去の補填検証については、時の経過に伴 い説明困難な点が非常に多い。現行の非課税に ついては、支払側にとっても不透明、国民にも 説明が困難という認識で一致しています。

また、課税のあり方について厚生労働省は、 この消費税分科会の場で税制の議論をしてもい いと言っていますが、政府税調で議論すべきと して私共は主張しています。

ここで「医療に係る消費税の課税のあり方に ついては、引き続き検討する」と書いてありま すが、今まで検討したことがないので、「引き続き」と言われてもわからないわけです。厚労省 は中医協の場で議論してもらってもいいと言い ますが、中医協というのは診療報酬について議 論する場であり、税金の課税のあり方を議論し ても、何の決定権もないわけです。したがって、 きちんと決定権のある政府税調で議論をしてく ださいということを我々は強く主張しています。

fig.66

fig.67

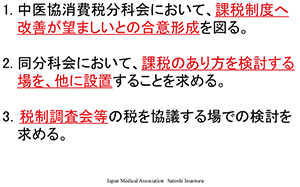

そこで、中医協の分科会において「課税制度 への改善が望ましいとの合意形成を図る」、「課 税のあり方を検討する場を他に設置することを 求める」、「税制調査会というきちんとした決定 権のある場所での検討を求める」という方向性 を立てたわけです。

(fig.68)

fig.68

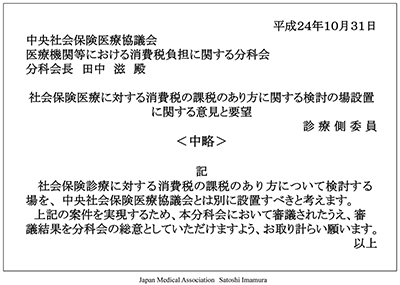

何をしたかというと、まず中医協の消費税分 科会で、診療側委員から分科会会長宛にスライ ドに示しました要望書を提出しました。

そのとき支払側からは、「1 号側の気持ちは 先生方と同じです。この会で文書をまとめることは賛成できないけれども、診療報酬で対応す ることには問題がある。これは全く同じ考えで す。」こう言ったんです。

公益側の田中分科会長も「私が文書にして総 会に上げるということは難しいけれども、今日 ここに集まっている委員は全員気持ちは同じで す。診療側からこのような意見があったことを 大臣と中医協会長に報告をします」と取り扱っ ていただきました。

中医協分科会が税を議論する場でないという ことについて、委員全員の確認をとりました。

fig.66

そうすると、どんなことが起こるかという と、法律の中に「課税の在り方については、 引き続き検討する」と書いてあるのに、課税 のことを議論する場がなくなったのです。つ まり、厚労省や財務省は中医協分科会を議論 の場としていましたが、当の分科会が、「議論 する場ではない」ということを総意で、まと めてしまったことになります。

fig.69

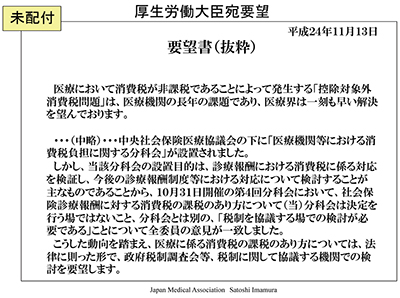

そこで、我々は、日医会長、歯科医師会会長、 薬剤師会会長、病院4 団体の会長名で厚生労働 大臣宛に、スライドに示しました要望書を厚生 労働大臣に提出しました。

その際、大臣、副大臣2 人、政務官2 人の計5 人と、我々医療界の7 団体で会談を持ちましたが、 大臣は「厚生労働省としては政府税調の場で議 論することを要請します」とおっしゃいました。 これは意味がすごく大きくて、いよいよ課税の 議論に向けて一歩前進したと思っています。

現在の厚生労働大臣は薬剤師ですし、副大臣 のお一人もドクター、政務官のお一人もドクタ ーですので、この辺は大変理解があるので一気 に進んでいます。

実はこの先に何をやるかというと、財務省に もしっかり対応していただくよう要望書を出す 予定でいるのです。ですが、衆議院が16 日解 散ということになってしまい、この辺の予定が 狂ってしまいました。しかしながら、このよう なことを厚労省が公に発言したことはものすご く重く、理解のある大臣、副大臣、政務官によ り一気にここまでいきました。

(fig.70)

fig.70

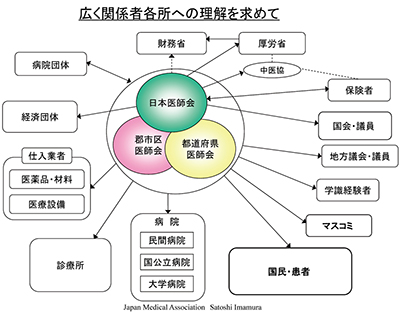

いろいろな雑多な話でだいぶ混乱しておられ ると思うのですが、とにかく関係者が多いです。 財務省、厚労省、中医協、保険者、国会議員、 地方議会、学識、マスコミ、そして国民の声も ある。実は、中医協の場で経済団体、経団連は ゼロ税率を認めるような意見も出ています。で すから、多くの方たちの理解を得て丁寧にやっ ていくということが大事であり、何とかここまで進んできたということです。そして、これは 一番大事なことですが、医療機関の先生方には よく理解していただかないといけません。

fig.71

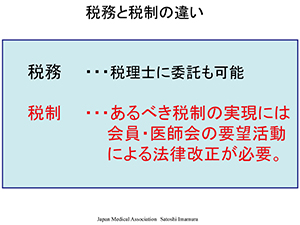

ここが大事です。つまり、税務と税制の話は違うということです。

先生方に理解していただきたいことは、こう いった税金の制度というのは、ものすごく大事です。これからの診療報酬が右肩上がりに上が っていくということはなかなか難しいと思いま す。日医は診療報酬を上げるということを強く 要望していますが、今の経済状況の中では診療 報酬が上がることはなかなか難しい。今まで医 療機関は診療報酬のことについてはものすごく 興味がありますが、出ていく方は意外と税理士 に任せきりでわからない。ちょっとでも税金が 少なければいいやという感じではないかなと思 うんです。

ですが、収入が限られている中で支出をしっ かり把握するということは、これから医療機関 の経営にとってものすごく大事で、特に利益が なくても出ていく消費税については抜本的に改 正をしていかなければいけない。これは日本医 師会が要請したから変わるという話ではなく て、国会議員一人一人に理解をしてもらう、あ るいは応援をしてもらうということが必要で、 そのためには県医師会の先生方をはじめとして 多くの会員の先生方に、このことに理解のある 国会議員の方を応援していただいて、支援をし ていくということが今後の抜本的な解決につな がると思います。

大変長くなりましたけれども、これで私の説明とさせていただきます。

長時間にわたりまして、ご清聴ありがとうございました。

印象記

理事 石川 清和

慌ただしい1 日の業務を終え県医師会館へ到着すると、会長応接室では今村聡日本医師会副会 長を囲んで懇談中であった。講演会当日衆議院解散が決定し、12 月16 日衆議院選挙が決定した。 消費税は次期選挙の争点の一つであり、まさに時宜を得た講演会になったと懇談は大いに盛り上 がっていた。その後、衆議院選挙は自民党が圧勝、2 回目の登板となった安倍首相に任命された 黒田日銀総裁は大胆な金融緩和政策を実施し2014 年春の消費税増税の為の布石が、確実に進行している。

今村先生の講演は日本の医療の世界での評価から始まった。ランセットの日本特集の中で日本 の医療は国民皆保険、フリーアクセスが特徴でそれを安価な医師・医療人の過酷な労働が支えて いるとの記事を紹介された。日本の国民負担率は低く、消費税による負担割合が最も低いので、 今後財源を見直していくときに消費税分の増税はやむを得ないとの日本医師会の判断である。さ らに消費税の基本的なシステムから紹介し(日本医師会報誌11 月号付録・今こそ考えよう医療 における消費税問題参照)さらに消費税の現状として

- 1)医療は控除外対象消費税で、システムが複雑で理解しにくく、25%の国民しか医療は消費税非課税と理解していない

- 2)病院経営母体・病床規模間・医療種別による消費税負担額の差がある

- 3)設備投資が一番大きな負担要因である

- 4)診療報酬改定は消費税増税に対応できていない

- 5)自由診療収入1 千万円以下の診療所でも自由診療分は消費税納税義務はないが、控除対象外消費税を支払っているため実際は消費税を負担している

事等が指摘された。

日本医師会が提示する解決策として、発生している消費税を一部患者負担・一部課税免税とす る軽減税率か、患者負担はなく税務署から返戻するゼロ税率案が紹介された。

さらに消費税増税に際し医師会の方針を施策に反映させるために、医療にかかる消費税課税の あり方について政府税調等、より大きな立場で検討することを、中医協消費税分科会で決定し、 厚生労働省に要請したことを報告した。

これまでの消費税の課税に対する、厚生労働省とのやり取りの中で、医療機関の控除外対象消 費税負担に対する診療報酬改定が十分に検証されないまま経過しており、一部の医療機関の負担 が非常に深刻になっている。消費税増税は避けられないならば複雑な消費税の構造を理解するよ うに努め、医師会が主体となって医療及び会員を守る取り組みを継続していくことが必要である。 そのためには近々の、7 月参議院選挙において医師会の代表を国会に送り込み医師会総意を伝え ていくことが重要だと考える。