平成18 年度都道府県医師会税制担当理事連絡協議会

常任理事 嶺井 進

去る7月26 日(水)、日本医師会館に於いて標 記連絡協議会が開催された。

唐澤日医会長から「本日の協議会は医業税制 検討委員会で取り纏めを行っている平成19 年 度税制改正問題、消費税問題について日本医師 会と各都道府県医師会の先生方との間で認識を 共有して頂きたい事と、医業や介護を担う病 院、診療所等が医業経営の安定を図り確固とし た経営基盤を整え継続できるよう開催するもの である。」と挨拶があった。

協 議

1)平成19 年度税制改正要望について

税制改正要望をする際の、自民党税制調査会 と厚生労働省・財務省の税制改正スケジュール について説明があった。

今後、日本医師会から平成19年度税制要望の スケジュールについて、後日文書を送付するの で、各県医師会から地元選出国会議員へ自民党 税制調査会の議員へ働きかけをお願いしたい。

次に、平成19年度税制改正要望項目(タタキ 台)として、主な項目について説明があった。

要望項目3社会保険診療報酬に対する事業 税非課税の特別措置を存続すること。

自民党政府税制調査会ではこの特別措置制度 については、公平性がないので速やかに撤廃す べきだとずっと言っており、今のところ存続は 非常に厳しい状況である。

日本医師会としては全面的に守っていきたい。

要望項目4医療法人の事業税については、 特別法人としての事業税率による課税措置を存 続すること。

社会保険診療報酬であれば非課税であるので 今年も変わらない。自由診療につて軽減税率に なっているので、その点を引き続き存続するよ う要望した。

要望項目5社会保険診療報酬の所得計算の 特例措置(いわゆる四段階制)を存続すること。

本来の主旨は、小規模医療機関の経営の安定 をはかり、地域医療に専念できるよう設置し たものであり、平成19年度も引き続き特例措置 の存続を要望した。

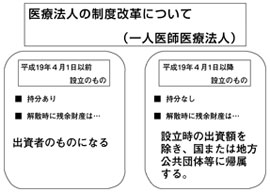

2)一人医師医療法人について

平成19年4月1日以降設立の一人医師医療法 人については持分なしとして解散時に残余財産 は設立時の出資額を除き、国または地方公共団 体等に帰属する。

税制改正要望項目9にあげている新たな医療 法人制度における必要な税制上の措置を講ずる とともに、一人医師医療法人制度の健全な運営 をはかることについて説明があった。

現在の医療法人は配当が禁止されているが、 解散時には出資者の持ち分として認められてい る。既存の医療法人をそのまま存続させて出資 限度法人に移行促進するのが筋だと要望を出し ている。医療法人制度における医療法人の類型 は下記の3つである。

- 1)公益性の高い医療法人

−特定・特別医療法人− - 2)非営利性を徹底させた医療法人、いわゆる出 資額限度医療法人

- 3)既存の持ち分のある社団医療法人で残余財産 の分配ができる

最近駆け込みの医療法人が増加傾向にある が、株式会社を医療に参入させないようにする ために法人の公益性を保つという一点で、厚生 労働省と医療関係者である程度合意出来ている 部分もある。必ずしも持ち分を認める認めない だけの話しと違っていろんな利点・欠点がある ので、病院・診療所等が医療法人化しようとす る場合、医療のあり方・経営に効率的であれば、 税制上のメリット、デメリットを充分検討した 上で設立は判断してほしい。

個人開業と医療法人の税制上の違いについ て、平成17年12月に前執行部医師福祉対策委 員会で「これからの医業経営の在り方につい て」答申しており、詳細に載っているので参考 にしてほしい。

3)控除対象外消費税問題(損税問題)について

新聞紙上等で財務省は2011年までにプライ マリバランスをゼロにするために徹底的な歳出 削減、歳入の増加を確保するために、一番にあ げているのが消費税の問題である。医療機関に は言われなき消費税があるため従来、控除対象 外消費税(損税)が発生している。

消費税の問題は難しくて先生方の捉え方も理 解の度合いが違っていて、中々共通の基盤で議 論できない。今後消費税の問題はどう対応して いくかは別にして消費税の仕組みが変わった 時、全国津々浦々の会員に理解して頂くために は、少なくとも都道府県医師会の担当理事に共 通の基盤で理解して頂きたい。

一般の消費税は最終消費者が払うもので事業 者に益も不利益も出ないものである。

消費税法の中に課税取引法があり、平成元年 に初めて消費税が導入された際、社会保険診療 報酬は非課税となった。(基本的には本来の税 を払うべきものであるが、政策的に取らないよ うにしようと除外したものが非課税である)こ の非課税があるために自由診療の部分からしか 消費税を預らない。しかしながら実際に医療機関は、非課税・課税の全ての部分に消費税を払 っており、消費税法の中にあくまで課税できる 取引の分だけ控除できるという仕組みになって いて、非課税の取引についてはそういう相殺が できない仕組みになっている。従って非課税に ついても相殺するには消費税法を全部作り替え ないといけない。

仕入税額控除とは何か?

仕入れにかかる税額のうち課税売り上げに対 するものだけが控除できる。

→非課税売上(診療報酬)のための仕入れに かかる消費税額は仕入れ税額控除の対象になら ない。

平成17年6月に実施した中医協の医療経済実 態調査によると、改定の際1.53%の消費税負担 相当額が補填されたことになっており、控除対 象外消費税負担額を試算すると、上乗せされて いると仮定したものと、上乗せなしの比較では 慢性期病院より精神病院の方が負担が大きく、 更に急性期病院の方が負担が大きいことが調査 結果でわかった。

平成18年度の税制改正要望は社会保険診療 報酬等に対する消費税の非課税制度をゼロ税率 ないし軽減税率による課税制度に改めること、 また、社会保険診療報酬に対する消費税の非課 税制度をゼロ税率ないし軽減税率による課税制 度に改めるまでの措置として、医療機器、病院 用建物等の消費税課税仕入れ対象資産につい て、税額控除または特別償却を認める措置を創 設することであるが、この件については平成19 年度も引き続き要望することになった。

消費税問題相関図折衝

ゼロ税率ないし軽減税率にするにあたって、 どれだけの関係団体が関与しているか相関図で 説明があった。社会保険診療報酬を課税にした場合、大病院は賛成である。診療所は大病院の消 費税解消のために新たな事務手続きが発生する。

いずれにしても医師会は大きな被害が発生し ている大病院の消費税を解消するために、新た な税の手続きをしないといけないのは当然考え られる事で、診療所の先生方も理解しておかな いといけない。もう一つの解決策として医薬品 の仕入れを全部非課税にした場合、製薬会社は 大反対であろう。

最後に質疑応答が行われ、私から「軽減税率 について、もし要望が通らなかった場合は、一 つの策として消費税1%に対して診療報酬何% アップと前もって決めていれば、今後、消費税 があがる度に何%あげてくれと言わなくて済 む」と要望した。今村日医常任理事から下記の 回答があった。

「中医協では1.53%の上乗せについては本質 的な税の取り扱いでは非常にイレギュラーの中 でやっているので、次回は根本的には見直すこ とになっている。軽減税率等は我々側からいい 案だと思って税の専門家に相談しても、中々一 筋縄ではいかない事がある。今の意見は充分検 討して対応していきたい。」

また、広島県医師会の「先ほど事業税の見直 しが厳しいと説明があったが、事業税と消費税 どちらが先にクローズアップされるのか」との 質問に対し、宝住副会長から次のような回答が あった。「消費税は財務省管轄(国税)、事業税 は総務省管轄(地方税)だから都合良くリンク されないよう2 つは質が違う。医師優遇税制問 題については、医療改革制度の問題が出たとき に税金を負けるからということで決まったもの で、それをずっと引きずって今になって歪みが 出来ている。」

最後に、宝住副会長から本日の皆様のご意見 を踏まえて、今後逐次報告していきたいと述べ 閉会となった。

印象記

常任理事 嶺井 進

日医の税制担当理事連絡協議会に初めて出席したが、その中で印象に残ったことについて感想 を述べる。

日医は、医療の公益性を守るため、多くの犠牲を払っている。しかし、特に税制上の配慮は不 十分で、医師は多くの義務を背負い、その負担に耐えかねている。

さらに、現在施行されているいくつかの税制上の特別措置は、その存続が危ぶまれている。例 えば、事業税の非課税や社会保険診療の特例措置(いわゆる四段階制)などである。

しかし、特に大きな問題は一人医師医療法人についてである。

平成19年4月1日以降の設立は、持分なしで解散時に残余財産は設立時の出資額を除き、国ま たは地方公共団体等に帰属することになる。来年度以降は一人医師医療法人を設立する場合、そ のメリット、デメリットをよく考えて方針を決めた方が良い。

医療法人の制度改革の背景には、医師の開業抑制の意図を感じる。日医も現在の自由開業制度 について、何らかの医師の地域及び専門科目の偏在を是正する制度を独自に提案する時期にきて いると思う。

会員が特に関心を持っている控除対象外消費税問題(損税問題)については消費税導入時の日 医の対応のまずさが尾を引いていて、これからも消費税の引き上げの度に浮上してくる問題であ る。その問題を解決するには、医療費の非課税を廃止することであり、すべての医療費に課税す ることで問題がなくなる。

その後に困窮者の救済を図ればよい。

私は医療費の非課税措置がある間は、消費税を1 %アップする度に1%につき医療費をいくらア ップするのか決めれば、消費税の問題は自動的に解決すると意見を述べた。消費税問題について 日医は、ゼロ税率又は軽減税率を主張しているが、その実現は難しいとのことであった。

時代の流れをみると自由化が進み、規制改革が拡大すると思われるが医療も例外ではないと思 われる。出来ることなら医療も一般の事業や経済活動と同様に課税対象にしてもらいたいと思う。